통계를 이용한 국내 용접산업 현황 분석 (V)

Statistical Analysis of Korean Welding Industry (V)

Article information

Abstract

In this study, the revenue and import/export status of the domestic welding industry between 2017 and 2022 was analyzed using statistics provided by the Korea International Trade Association (KITA) and Korea Statistical Information Service (KOSTAT). The welding industry can be categorized into the welding equipment/consumables industry and welding process industry, which is part of the manufacturing process in the welding application industry. The welding process industry statistics are difficult to extract from the welding application industry statistics; therefore, they were calculated using the ratio of the welding-related expenditure to the total application industry expenditure. The welding industry’s revenue, exports, and imports have recently recovered after hitting a low point during the COVID-19 pandemic. Moreover, the increase in the welding process industry imports and exports in the electronics industry offset the decrease in those of the shipbuilding and offshore industry for the specified investigation period.

1. 서 론

2019년부터 시작된 팬데믹은 산업 전반에 걸쳐 큰 영향을 남겼다. 엔데믹으로 전환된 후에도 급격한 금리인상과 통화긴축으로 인해 투자위축 및 소비 부진 현상이 가시화되고 있다. 러시아·우크라이나 전쟁과 미·중 갈등에 따른 에너지 수급 및 글로벌 공급망 불안과 같은 불확실성도 여전히 해소되지 않은 상황이다.

저자들은 2005년부터 통계를 이용한 용접산업 현황데이터를 대한용접접합학회지에 투고하고 있으며1-4), 동일한 방법론을 이용하여 팬데믹 기간동안의 용접산업 현황분석 자료를 업데이트하고자 한다. 해당 기고에서는 용접재료, 용접기기와 같이 직접적으로 관계가 있는 용접기자재산업과 용접을 활용하여 부품 또는 제품을 제조하는 용접수요산업으로 분류하여 정리하였다. 용접재료, 용접기와 같이 통계를 통해 쉽게 현황을 도출할 수 있는 품목이 아닌 용접수요산업에서의 용접산업의 통계 수치는 2002년 미국용접학회(American Welding Society, AWS)에서 발간한 자료5)를 바탕으로 용접 기여분을 비율로 계산하여 제시하였다.

2016년부터 시행된 제 10차 한국표준산업분류에 따라 산업을 분류하고, 2017년부터 2021년까지의 용접기자재 산업과 용접 시공산업의 매출현황, 수출입현황에 대해 개략적인 동향을 정리하였다. 통계 도출에 대한 방법론은 다음 절에 상세히 나타내었다.

2. 통계 도출 방법

통계도출 방법은 2019년 논문4)와 동일하며, 독자들의 이해를 돕기 위하여 아래에 다시 설명한다.

용접산업의 매출액 조사를 위하여 통계청에서 공시한 산업 분류별 매출현황을 이용하였으며, 통계도출에 이용된 산업 및 분류코드는 Table 1과 같다6). 용접시공산업에서 용접산업의 기여도는 Table 2와 같이 AWS에서 제시한 산업별 총지출액 중 용접관련 지출액의 비율을 이용하였다5).

Industry classification for revenue statistics

수출입과 관련한 무역협회 제공자료의 산업분류에 사용한 HSK코드를 Table 3에 나타내었다1,7).

HSK classification used in export/import statistics

3. 통계조사결과

3.1 매출액

용접산업의 생산액은 용접기자재 산업(용접재료 + 용접기기)의 매출액과 수요산업(주력산업 + 기타제조업) 중 용접기여분을 반영한 용접시공산업의 매출액의 합으로 나타내었다 (Fig. 1). 2018년 가장 낮은 매출액이 산출되었으며, 펜데믹 상황에서 회복하면서 매출액은 2019년부터 점차 증가하는 추세에 있다. 2017년부터 2021년까지의 평균 시장규모는 약 5.4조원이다.

Total revenue of korean welding industries

Fig. 2에 같이 용접 시공산업은 용접기자재 산업의 3배 정도 규모를 가지고 있다. 2021년에는 두 산업군의 매출액의 차이가 다소 감소하였지만 일반적으로는 두 산업군간 매출액의 동조화가 관찰된다.

Revenue according to the industry group, welding equipment/consumables industries and welding process industries

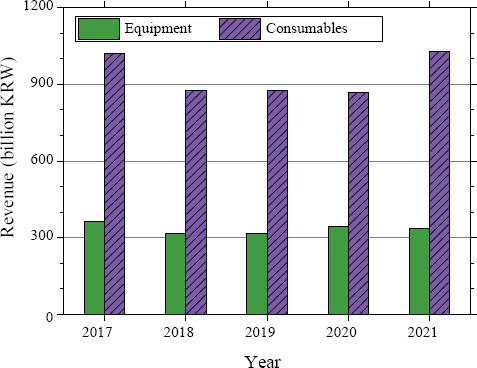

용접기기에 비해서 용접재료는 약 3배 정도의 매출 시장을 가지고 있으며, 매출액의 차이가 조사기간 중간 감소하였다가 다시 원래 수준으로 회복하였다 (Fig. 3). 주로 용접재료 산업의 매출액이 천억이상 감소하였다가 회복되는 것이 기인한다.

Welding equipment and consumables industries revenue

용접시공산업에서는 조선관련 산업에서의 매출액감소가 확연하여 2017년 대비 2021년에는 6700억 가량 매출액이 감소하였다. 그 외 자동차, 전자, 기타 산업에서는 용접 관련 매출이 각각 연평균 성장률(CAGR) 2.0%, 0.3%, 8.7%으로 증가하였다 (Fig. 4).

Welding related revenue in the welding application industries

3.2 사업체수

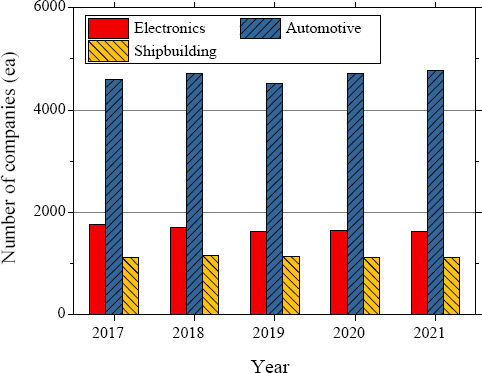

용접관련 사업체수 현황을 기자재산업과 용접시공산업에 대해 각각 Fig. 5와 6에 나타내었다. 기타제조업의 경우, 많은 수의 사업체가 존재하지만 용접산업 기여도 낮기 때문에 혼동을 줄 것을 우려하여 해당 그림에서는 제외하였다. 용접기기를 제조하는 사업체수는 소폭 증가하는 추세이며, 용접재료 제조 사업체는 감소하는 경향을 확인할 수 있다. 주력산업 관련 시공산업에서 사업체 수는 2017년과 유사한 수준에서 유지되고 있음을 확인하였다.

Number of companies in welding equipment and consumables industries

Number of companies in the major welding application industries

3.3 수출입액

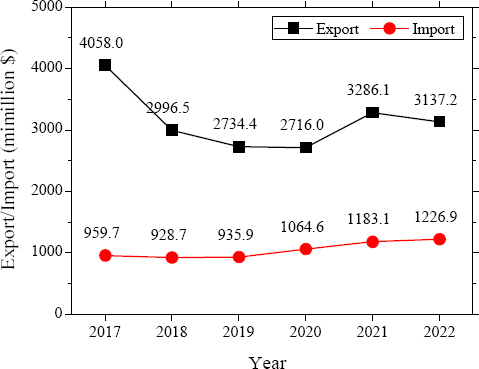

2017년에서 2022년 용접산업의 수출입액을 조사하고, 결과를 Fig. 7에 나타내었다. 수출액은 2020년에 최저점을 찍은 후 다소 회복하는 추세이며, 수입액은 조사기간 내에서는 지속적으로 증가하였다. 2020년도에 수출액과 수입액 간 최저 차이가 발생되었으며(1,652백만불), 2022년에는 수출액이 수입액보다 1,911백만불이 많이 발생되었다. 수출액이 수입액 대비 2.5배 가량 많은 것으로 확인되었다.

Export and import of korean welding industries

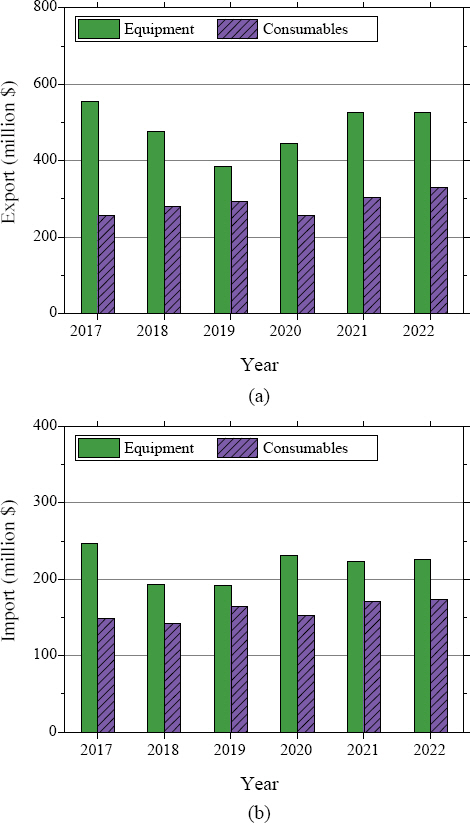

Fig. 8과 9는 각각 용접기자재산업과 용접시공산업에서의 수출입액을 보여주는데 용접산업 전체의 무역규모에서 용접시공산업의 몫이 훨씬 큰 것을 알 수 있다. 2022년 기준 용접기자재산업의 수출액은 857백만불로, 용접시공산업 수출액 2,280백만불의 약 37.6%의 비중을 가지고 있어, 매출액에서의 기자재산업과 시공산업의 비율과 유사하다.

Export (a) and import (b) of welding equipment and consumables industries

Export (a) and import (b) of welding application industries

용접기기 산업의 수출액은 팬데믹 기간 동안 감소하였다가 다사 회복 추세이며, 용접재료산업의 수출액은 팬데믹의 영향을 거의 받지않고 일정한 경향을 보였다 (Fig. 8a). 수입액에서도 용접기기산업과 용접재료산업은 유사한 경향성을 보여준다 (Fig. 8b).

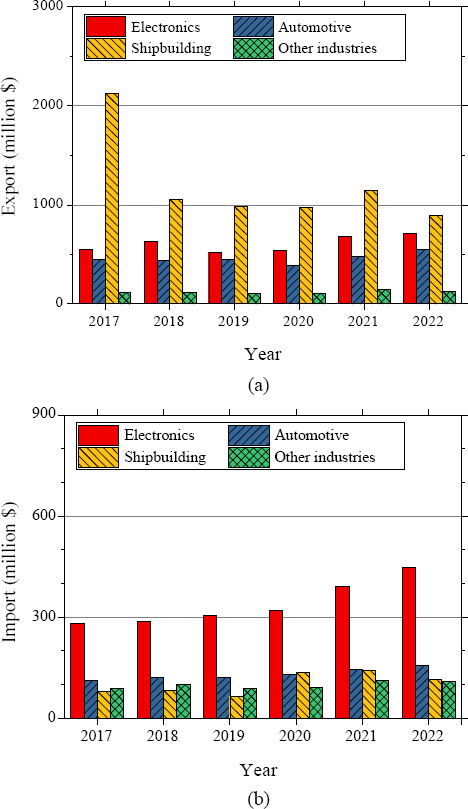

기존 통계 결과에서는 국내 용접산업 무역규모에 조선/해양 산업의 의존도가 높았었으나, 전자부품/통신장비 및 자동차/트레일러 산업의 수출입액이 모두 증가하여 비중이 점차 증가함에 따라 의존도가 감소하고 있다 (Fig. 9a). 2017년의 경우 조선/해양 산업에서의 용접 수출액이 전체 용접산업과 시공산업 수출액에서 각각 52.4%와 65.5%를 차지하였으나, 2022년에는 그 비중들이 각각 28.3%와 39.0%으로 급격히 감소하였다. 수입에서는 전자부품/통신장비 관련 용접산업 수입액이 지속적으로 증가하는 것이 확인되었다 (Fig. 9b).

4. 시 사 점

용접산업 중 용접 수요산업의 내부에서 이루어지는 용접공정의 특성으로 인해 용접시공에서의 용접산업 매출 및 수출입 분석이 용이하지 않다. 본 연구에서는 산업별 기여율을 반영한 통계 자료를 활용하여 2017년에서 2022년 사이의 국내 용접산업의 현황을 파악하고자 하였다. 본 기고에서 활용한 산업별 용접기여분이 미국에서 조사한 것으로 모든 나라에서 통용된다고는 할 수 없다. 향후 국내 산업에서 용접시공 기여율이 각 수요산업별로 조사된다면 국내 현황에 보다 적절한 산업별 매출 조사가 가능할 것으로 사료된다.

팬데믹 기간동안 주력산업 전반적 침체에 의해 2019년에 매출 및 수출입액이 최저점을 찍고, 현재는 추세가 상승세로 변환되고 있는 시점으로 파악된다. 반면, 2014년에서 2017년까지 활황을 보였던 조선/해양은 하향추세에 있는 것으로 보이며, 이에 따라 용접산업 내 비중 또한 감소하였다. 2017년에서 2021년 용접산업 수출입 시장은 전자부품/통신장비 시장의 수출입액 성장이 선박/해양 산업 시장의 감소를 보상하여 유사한 규모가 유지되는 양상을 보였다.

조선/해양, 자동차, 에너지산업을 포함한 전분야에서 수용접을 대체하는 자동화 기술이 개발되고 있으며, 용접장치에 품질 모니터링기술이 일반화되고 있다. 이는 용접기기산업의 매출 및 수출입액을 높일 수 있으며, 수요산업에서는 오히려 용접시공의 기여율이 낮아져 용접시공산업의 규모가 감소할 가능성이 있다. 최근에는 대기업을 중심으로 인공지능 기반의 엔지니어링 플랫폼 기술에 대한 요구가 확대되고 있으며, 자동화율을 제고하는 방향으로의 기술 적용도 대폭 증가하고 있어 산업현황에 영향을 줄 것으로 판단된다.